Nos últimos dias você deve ter se surpreendido com a quantidade de publicações sobre a IFRS 18 nesta rede.

A IFRS 18 é uma norma contábil que será emitida no próximo dia 09/04/2024 e irá impactar COMO as informações contábeis são reportadas (apresentadas e divulgadas), com foco na DRE e notas explicativas.

É uma norma que vai REDEFINIR a comunicação corporativa sobre performance!

Em nosso primeiro artigo sobre a #IFRS18 (clique aqui para ler), nós demos o pano de fundo normativo sobre esse novo padrão, que é resultado de um antigo projeto do IASB voltado para melhorar as informações apresentadas nas demonstrações financeiras primárias (BP, DRE, DMPL e DFC).

Hoje trazemos para você mais detalhes sobre o que vai mudar, para que você possa entender de forma clara os impactos que essa norma trará em um futuro breve.

Lembramos que todas as companhias serão afetadas por este normativo, uma vez que ele vem para SUBSTITUIR a IAS 1 Presentation of Financial Statements – nosso CPC 26 (R1) – Apresentação das Demonstrações Contábeis.

Adicionalmente, a IFRS 18 vai afetar, mas em menor escala, a IAS 7 (nosso CPC 03 (R2) – Demonstração dos Fluxos de Caixa).

Quer aprender mais? Então leia até o final!

Breve crítica aos críticos

Em primeiro lugar vamos fazer uma breve crítica aos críticos de plantão!

Antes de sair falando (ou digitando) coisas como “Ah, mas o IASB inventa cada coisa…” ou “Isso só vai dar mais trabalho!” ou mesmo “Ficou péssima essa nova abordagem” e afins, eu te pergunto:

Onde você estava durante o processo normativo? Você enviou a sua comment letter ao IASB, ressaltando tecnicamente porque tal mudança normativa não seria adequada?

O texto FINAL da norma já está pronto e será emitido dentro de alguns dias – agora não adianta mais “chorar as pitangas” por aí.

E digo mais: apesar de não termos o texto final em mãos hoje, o Exposure Draft já é uma boa base para entendermos os novos requisitos normativos. Você chegou a ler a minuta?

Entende onde queremos chegar?

Agora o momento não é mais de criticar – é de agir. É necessário entender a norma – ainda que tenha limitações – e se PREPARAR para a adoção em 1º de janeiro de 2027. Respira fundo e vamos em frente!

Confira a seguir o que vai mudar e nossos comentários!

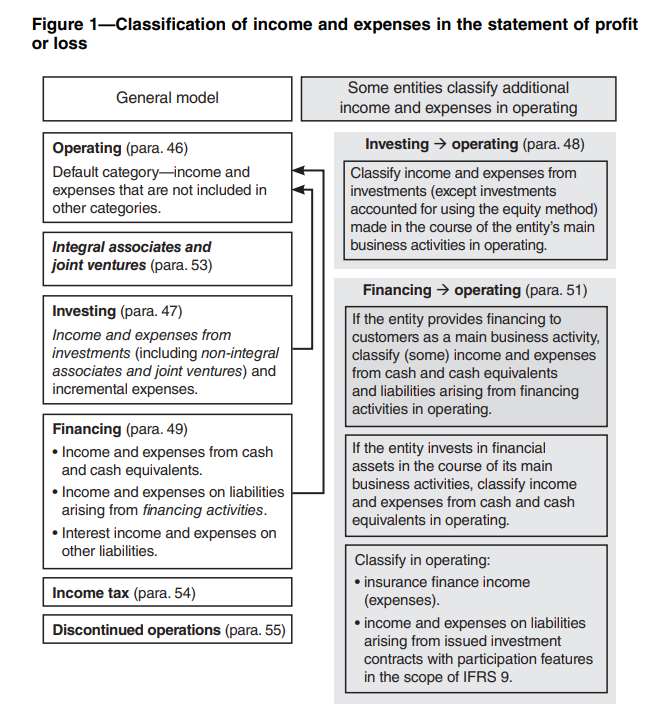

Novas categorias e subtotais obrigatórios na DRE

O objetivo destes requerimentos é o de aumentar a comparabilidade por meio de uma nova classificação e novos subtotais (apresentação).

Lembre que de acordo com a IAS 1 não existe um requerimento para classificar os elementos da DRE em “caixinhas”. Agora, com a introdução da IFRS 18, temos cinco novas categorias fixadas na estrutura da DRE.

Havíamos dito no artigo anterior que eram três as novas categorias definidas dentro da DRE (operating, investing, financing). No entanto, são cinco novas categorias, pois há também as categorias de income tax e discontinued operations.

A intenção com essa regra seria a de prover uma estrutura padronizada para facilitar a comparabilidade entre as entidades.

Note que apesar dos termos das categorias operacional, investimento e financiamento serem iguais aos termos utilizados na IAS 7 (CPC 03), não se tratam, necessariamente, da mesma coisa!

Isso é MUITO importante que você entenda desde já: as categorias para classificar receitas e despesas na DRE podem não se relacionar diretamente com as categorias utilizadas para classificar transações na DFC.

Note também que a categoria operacional será residual: as empresas devem buscar classificar suas receitas e despesas olhando, primeiramente, para as demais categorias, especialmente as de investimento e financiamento. Literalmente “o que sobrar” será considerado como operacional.

Um ponto muito interessante a ser ressaltado aqui, que pode dificultar a implementação prática da norma, é o conceito de “main business activities” – relacionado à atuação das entidades, aos seus principais “modelos de negócio”. Esse conceito é um indicativo do que seria operacional de acordo com a norma. Uma grande questão é quando entidades atuarem em diversos segmentos e identificarem mais de um (ou vários) “main business activities”.

Há também dois novos subtotais que deverão estar sempre definidos na face da DRE: “lucro operacional” e o “lucro antes dos juros e impostos sobre o lucro”. Mesmo para entidades que já apresentavam essas linhas em suas comunicações corporativas, um ponto de atenção é que, dado os requerimentos de classificação de despesas e receitas, o cálculo dessas duas medidas pode ser alterado!

A seguir trazemos um extrato do Exposure Draft (item B24) que indica essa nova estrutura no modelo geral (aplicável à empresas não financeiras, não seguradoras e não de investimentos):

Note que a categoria de investimento inclui receitas e despesas de investimentos que não fazem parte da “main business activities” e também despesas incrementais diretamente relacionadas a esses investimentos (não evitáveis caso o investimento não tivesse sido feito).

Já a categoria de financiamento inclui receitas e despesas relacionadas com caixa e equivalentes de caixa, receitas e despesas que surgem de atividades de financiamento e, ainda, receitas e despesas financeiras que não advêm de atividades de financiamento.

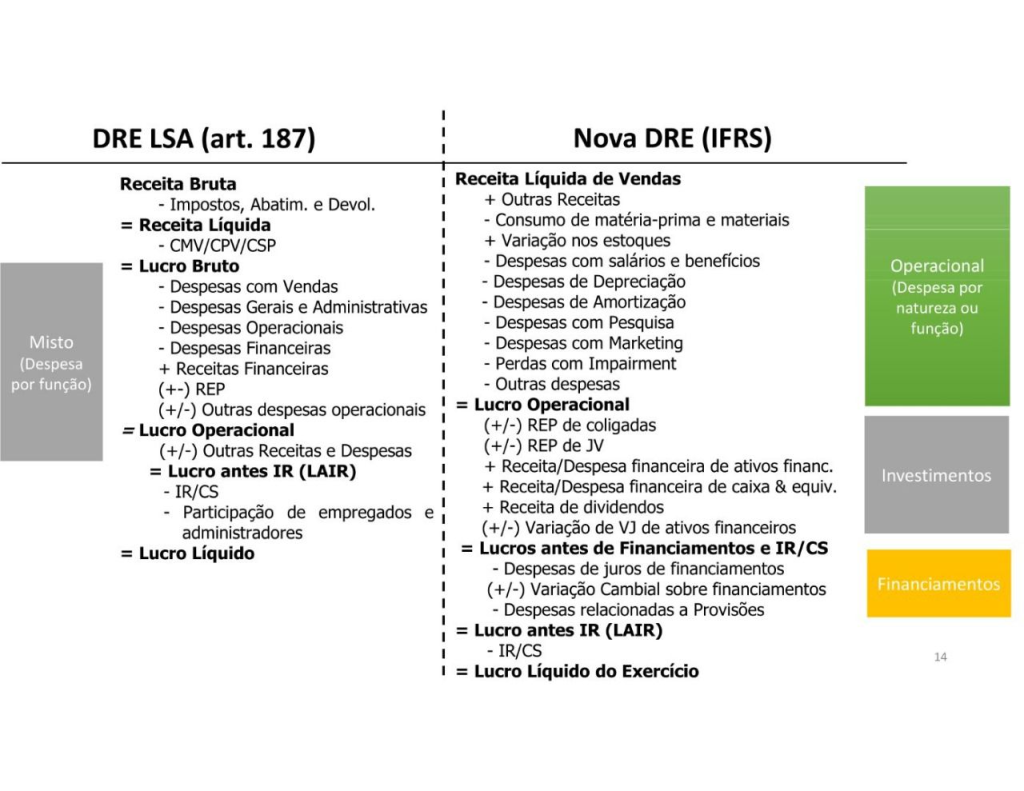

Antes e depois da DRE

Ontem o Prof. Fernando Galdi compartilhou uma imagem (que foi compartilhada de forma indiscriminada e sem créditos por várias pessoas nesta rede e WhatsApp!) fazendo um comparativo entre a DRE atual e a nova DRE, conforme a IFRS 18. A imagem é essa:

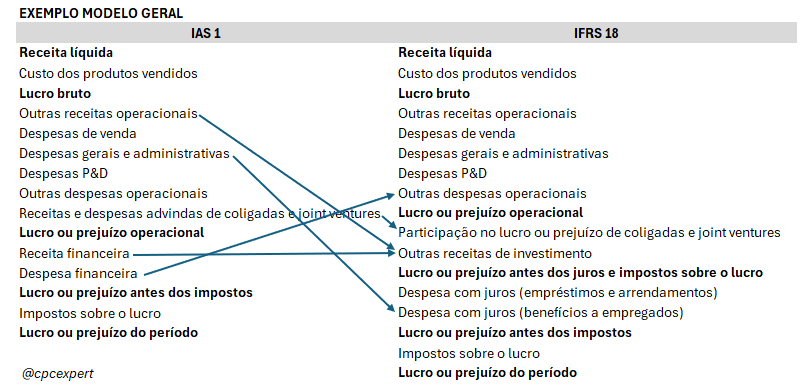

Gostaríamos, além de fazer a devida menção atribuindo os créditos ao professor, de também fazer nossa contribuição com base nos materiais do IASB, apresentando um exemplo de mudanças de classificação de itens da DRE:

Neste exemplo:

- Despesas líquidas de juros relacionados a benefícios a empregados deverão ser classificadas na categoria de financiamento.

- Receitas e despesas advindas de coligadas e joint ventures pelo MEP deverão ser classificadas na categoria de investimento.

- Ganhos ou perdas provenientes da alienação de propriedades de investimento deverão ser classificados na categoria de investimento.

- Juros sobre caixa e equivalentes de caixa deverão ser classificados na categoria de investimento.

- Variações de câmbio decorrentes de recebíveis deverão ser classificadas na categoria operacional.

Divulgações em notas explicativas sobre métricas não-GAAP

O objetivo destes requerimentos é o de aumentar a transparência sobre algumas medidas de performance.

A IFRS 18 irá exigir a divulgação, em uma nota explicativa única, das “management-defined performance measures – MPMs”. Essas medidas são subtotais de receitas e despesas não especificadas pelo framework contábil da IFRS e comumente utilizados em comunicações públicas para retratar o desempenho das empresas.

Chamadas de outra forma, elas são as famosas “medidas não-GAAP”, atualmente amplamente utilizadas nos reportes corporativos.

Exemplos de medidas não-GAAP bastante utilizadas são:

- Lucro operacional ajustado

- Lucro líquido ajustado

- EBITDA ajustado

- Fluxo de caixa livre

São quatro os requerimentos de divulgação relacionados a métricas não-GAAP:

- Incluir uma declaração que tais medidas refletem a visão da administração

- Explicar porque tais medidas são reportadas

- Apresentar uma reconciliação para a medida GAAP mais próxima

- Explicar as variações nos cálculos das medidas não-GAAP

Importante ressaltar que subtotais utilizados em comunicações orais, transcrições e postagens em redes sociais não estão incluídos no escopo normativo e, portanto, não são considerados “management-defined performance measures”. Ou seja, não são todas as medidas não-GAAP que deverão ser incluídas em notas explicativas.

Agregação e desagregação de informação na DRE

O objetivo destes requerimentos é o de melhorar a utilidade das informações apresentadas.

A IFRS 18 introduz melhorias na forma como as informações são agregadas e desagregadas, dando um guidance sobre quando as informações devem estar apresentadas na face da DRE ou incluídas nas notas explicativas. É uma questão de abertura ou não de saldos!

Uma mudança super bacana é a existência de requerimentos relacionados à categoria “outros”. Para evitar uma obscuridade dessa classe de informações, que muitas vezes é bem mista, o IASB está estabelecendo critérios para aumentar a transparência e a utilidade delas, quando aplicável.

Por exemplo, a norma deixa claro que as entidades só devem utilizar o nome “outros” quando realmente não encontrarem um termo mais informativo. Ou seja, devem EVITAR essa categoria.

Outra mudança relevante é que entidades que classificam as despesas por função serão obrigadas e divulgar os valores incluídos em cada linha para depreciação, amortização, benefícios aos empregados, perdas por impairment e baixa de inventários. Assim, haverá um disclosure maior sobre essas categorias de despesas.

Mudanças à IAS 7

A IAS 7 (CPC 03 (R2) – Demonstração dos Fluxos de Caixa) irá sofrer algumas mudanças como reflexo da adoção da IFRS 18.

O lucro (ou prejuízo) operacional será o ponto de partida para o método indireto, para ficar alinhado com as mudanças efetuadas na DRE.

Além disso, haverá a ELIMINAÇÃO da escolha de política contábil para classificar as entradas de fluxos de caixa de juros e dividendos entre categorias diferentes!

Juros deverão ser apresentados sempre nas atividades de financiamento e dividendos sempre nas atividades de investimento (observadas as exceções relacionadas às “main business activities”).

Impactos esperados

As mudanças devem afetar mais profundamente entidades com operações diversas e que tenham um sistema de reporte múltiplo e mais complexo.

Trazemos alguns impactos mais prováveis com a adoção da IFRS 18, no geral:

- Será necessário que as entidades especifiquem quais são suas “main business activities”.

- As empresas também terão que fazer um estudo para identificar, especialmente, em qual das três principais categorias da DRE suas receitas e despesas devem ser classificadas (operating, investing ou financing).

- Processos e controles relacionados ao reporte financeiro (preparação e divulgação de informações contábeis tanto internamente como externamente) podem precisar ser atualizados para atender aos novos requisitos normativos.

- Mesmo entidades que já apresentam os subtotais “lucro operacional” e o “lucro antes dos juros e impostos sobre o lucro” podem ter que alterar a forma como eles são calculados, em função das classificações de receitas e despesas.

- A existência de uma nota única onde todas as métricas não-GAAP serão divulgadas e explicadas vai impactar não somente o processo de elaboração de DFs, mas também a forma como as entidades se comunicam com terceiros.

“E agora, José?”

Depois de tanta novidade, você deve estar se perguntando: “E agora, José?”!

Calma. É bastante coisa mesmo!

Para que você se prepare nós SUGERIMOS o seguinte:

- Compreenda no detalhe a nova norma: estude o texto normativo com calma e acesse os materiais educativos que o próprio IASB oferece.

- Faça o dever de casa: realize uma avaliação preliminar de como os novos requisitos podem impactar os sistemas, processos e controles que tem relação direta com a preparação de relatórios financeiros.

- Peça ajuda a especialistas: contrate especialistas que podem te ajudar a implementar a IFRS 18 de acordo com a sua necessidade e realidade!

E aí, gostou do nosso artigo?

COMPARTILHE!